销售咨询热线

0769-81309319销售咨询热线

0769-81309319半导体是许多工业整机设备的核心,普遍应用于计算机、消费类电子、网络通信、汽车电子等核心领域。半导体主要由四个组成部分组成:集成电路(约占81%),光电器件(约占10%),分立器件(约占6%),传感器(约占3%),因此通常将半导体和集成电路等价。集成电路按照产品种类又主要分为四大类:微处理器(约占18%),存储器(约占23%),逻辑器件(约占27%),模拟器件(约占13%)。

世界半导体产品结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国半导体市场运行态势及投资战略研究报告》

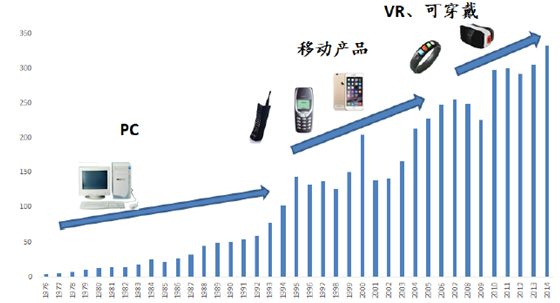

半导体是需求推进的市场,在过去四十年中,推动半导体业增长的驱动力已由传统的PC及相关联产业转向移动产品市场,包括智能手机及平板电脑等,未来则可能向可穿戴设备、VR/AR设备转移。

需求推动半导体产业发展

数据来源:公开资料整理

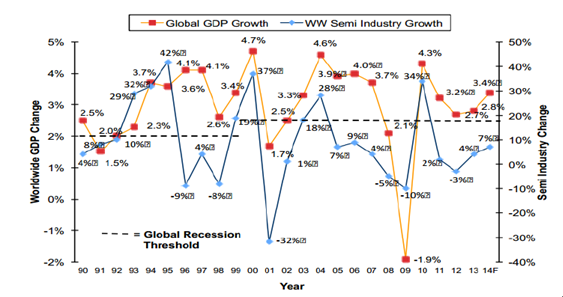

经济景气度越高,消费者就会越肯花钱在智能手机、个人电脑等电子系统上,连带为半导体市场带来成长动力,从ICinsights数据可以看出,全球GDP成长率与半导体市场的成长率关联性十分密切。经济景气度越高,消费者就会越肯花钱在智能手机、个人电脑等电子系统上,连带为半导体市场带来成长动力,从ICinsights数据可以看出,全球GDP成长率与半导体市场的成长率关联性十分密切。

1990~2014年半导体市场增速和全球GDP增速

数据来源:公开资料整理

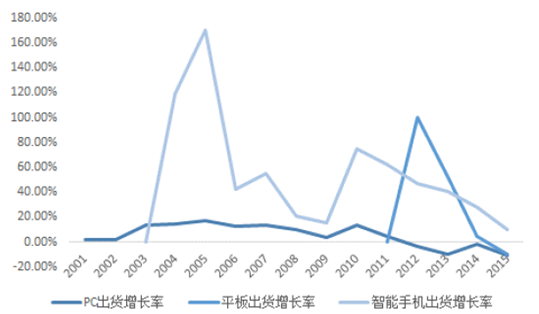

受宏观经济因素的影响,全球半导体元器件需求不振。根据SIA公布的数据,2015年全球半导体市场销售额为3352亿美元,同比下降了0.2%。全球半导体市场下滑的主要原因是PC销售下降和智能手机出货增速放缓。根据IDC统计,2015年全球PC和平板出货量同比下降约10%,而智能手机的增速从2014年27%降至10.13%。

全球PC,平板及智能手机出货增速

数据来源:公开资料整理

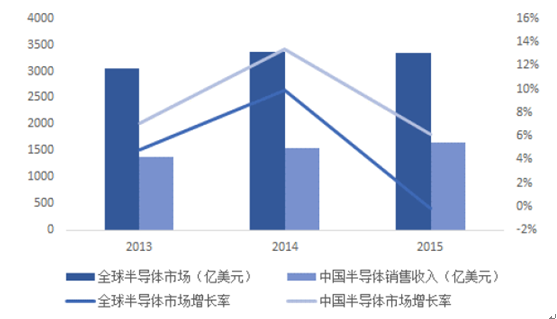

与之前相对应的是中国半导体市场依旧保持较高景气度,半导体市场规模达到1649亿美元,同比增长6.1%,成为全球为数不多的仍能保持增长的区域市场。

全球与中国半导体市场规模和增长情况

数据来源:公开资料整理

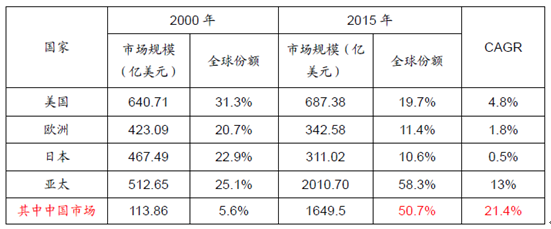

2000年~2015年的16年里,中国半导体市场增速领跑全球,达到21.4%,其中全球半导体年均增速是3.6%,美国将近5%,欧洲和日本都较低,亚太较高13%。就市场份额而言,目前中国半导体市场份额从5%提升到50%,成为全球的核心市场。

中国半导体市场增速领跑全球

数据来源:公开资料整理

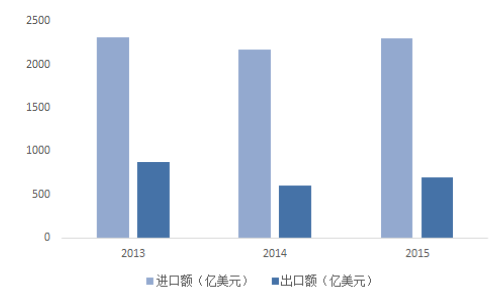

目前国内半导体产业的增长非常迅猛,国内企业的实力也大幅度提高,但是自主可控程度仍不容乐观。2015年中国集成电路进口金额2307亿美元,其进口额超过原油,成为我国第一大进口商品,出口集成电路金额693亿美元,进出口逆差1613亿美元。较大的逆差凸显半导体市场供需不匹配,严重依赖进口的局面亟待改善。

中国IC进出口规模

数据来源:公开资料整理

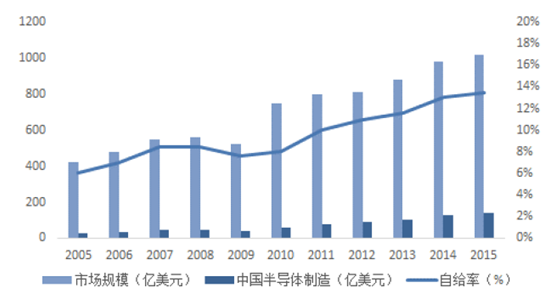

从市场规模和自制能力的角度来看,中国作为全球半导体核心市场,对半导体存在巨大需求,可是根据ICinsights的数据,2015年国内的半导体自给率仅为13.5%左右。

中国半导体自给率低

数据来源:公开资料整理

国家层面十分重视目前我国半导体市场自给不足,供需失衡的问题,先后颁布多个政策文件,意在做大做强中国集成电路产业。

2014年6月,国务院发布《国家集成电路产业发展推进纲要》,确定最终以基金的方式落实集成电路扶持政策,既可以改善大陆半导体业在扩充先进制程产能上资金不足的问题,亦有机会通过大基金的协助,帮助其并购国际大厂,或与国际大厂通过合资设立新公司方式进行合作。

《国家集成电路产业发展推进纲要》

|

类别

|

2015年

|

2020年

|

|

销售总收入

|

>3500亿元

|

>8700亿元(年均增速超过20%)

|

|

制造

|

32/28纳米规模量产

|

16/14nm规模量产

|

|

设计

|

部分重点领域技术接近国际一流水平(移动智能终端、网络通信等)重点领域

|

技术达到国际领先水平(移动智能终端、网络通信、云计算、物联网、大数据等)

|

|

封装测试

|

中高端销售收入占比30%以上

|

技术达到国际领先水平

|

|

材料

|

12英寸硅片产线应用

|

进入国际采购体系

|

|

设备

|

65-45nm关键设备产线应用

|

进入国际采购体系

|

数据来源:公开资料整理

国家集成电路产业投资基金(简称大基金)设立后,募集资金超过1300亿元,投资了包括紫光集团、中芯国际、长电科技、中微半导体100亿元、31亿港元、3亿美元及4.8亿元,并斥资5亿参与艾派克定增。

大基金主要投资项目

|

企业

|

金额

|

所属领域

|

|

紫光集团

|

100亿元

|

IC设计

|

|

中芯国际

|

31亿港元

|

芯片制造

|

|

长电科技

|

3亿美元

|

半导体封测

|

|

中微半导体

|

4.8亿元

|

半导体设备(等离子刻蚀机)

|

|

艾派克

|

5亿元

|

打印机SoC

|

数据来源:公开资料整理

在大基金引导作用下,多个地方政府也设立了地方版的集成电路产业投资基金,包括北京市设立300亿元集成电路产业基金,上海市启动100亿元的上海武岳峰集成电路信息产业创业投资基金,四川省信息安全和集成电路产业投资基金的首期规模约为100亿~120亿元。

大基金成立以及社会各方资本的投入,有效激活了半导体产业的金融链,掀起并购整合热潮。诸多龙头企业陆续启动收购、重组,带动整个集成电路产业的大整合。以紫光集团为例,先后斥资17亿美金收购展讯,9亿美金收购锐迪科,50亿美金收购新华三,111亿元和24亿元收购封测公司矽品精密与南茂科技,通过国际并购与合作掌握核心技术,扩张业务版图。

国内重大半导体并购案例

|

并购方

|

被并购方

|

并购金额

|

板块

|

|

长电科技

|

星科金朋

|

7.8亿美元

|

封测

|

|

中国华创投资

|

美国豪威科技

|

19亿美元

|

设计

|

|

紫光集团

|

惠普中国子公司“华三通信”

|

55亿美元

|

设计

|

|

紫光集团

|

西部数据15%股权

|

37.75亿美元

|

设计

|

|

紫光集团

|

台湾力成科技25%股权

|

194亿新台币

|

封测

|

|

紫光集团

|

矽品精密

|

111亿元

|

封测

|

|

南茂科技25%股权

|

24亿元

|

数据来源:公开资料整理

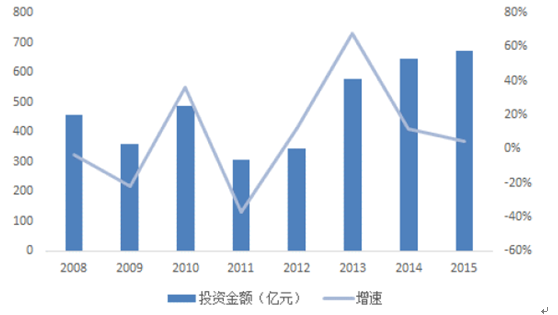

随着鼓励半导体行业发展的政策密集出台,该领域的投资也持续加速,据工业和信息化部统计,2015年我国集成电路行业新增固定资产671.43亿元,比2011年增长了2.2倍多。

固定资产投资迅速增加

数据来源:公开资料整理

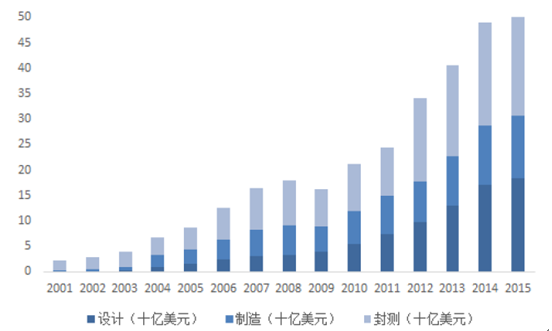

2015年集成电路三大领域均呈增长的态势。设计业增速最快,销售额215.7亿美元,同比增长26.55%;芯片制造业销售收额146.7亿美元,同比增长26.54%;封装测试业销售额225.2亿美元,同比增长10.19%。

2001-2015年集成电路产业结构

数据来源:公开资料整理

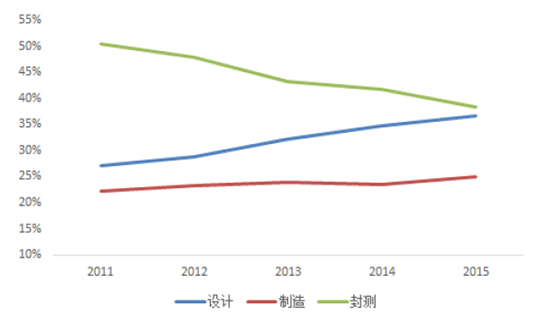

从产业链比重来看,我国目前设计业占比增长最快,封测比重有所下滑,制造大体保持稳定。2015年我国设计所占比重达到36.70%,制造比重为24,95%,封装测试业所占比重则为38.34%,结构逐步趋于优化。

2011-2015年集成电路产业结构变化趋势

数据来源:公开资料整理

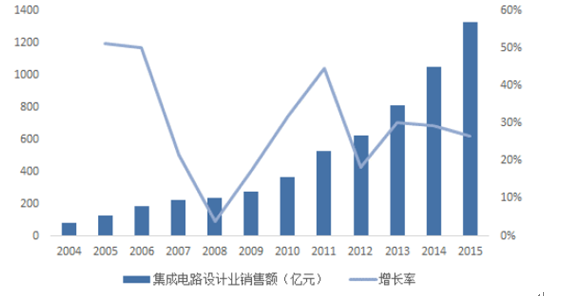

中国积极布局fabless。从销售额来看,中国芯片设计业持续高速增长,产值由2004年82亿元逐年成长至2015年1325亿元,2004~2015年复合成长率达29%。

集成电路设计业销售额(亿元)

文章来源:电子产业信息

上一篇:2017年中国电子元件市场产销状况、市场发展前景及市场发展规模预测【图】

下一篇:没有了!

友情链接:全国互联网安全管理服务平台 | 工信和信息化部政务服务平台 |

版权所有:Copyright © 2010-2024文山意德电子科技有限公司(信息部) 备案号:滇ICP备20006267号