销售咨询热线

0769-81309319销售咨询热线

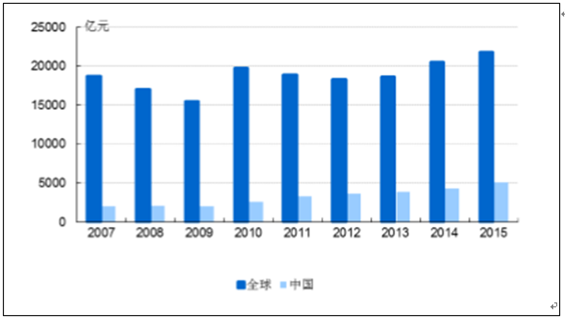

0769-81309319一、全球和国内半导体产业市场规模

受益丰厚的政策红利,加上我国生产成本较低,全球半导体产能向中国转移 互联网+、云计算、物联网等电子信息产业也大力发展,国内半导体产值快速 增长,2013年产值规模已达到约4千亿元左右,2009-2013年的复合增长达到 18.9%,远高于全球7.7%的复合增速,在全球的比例也不断提高。

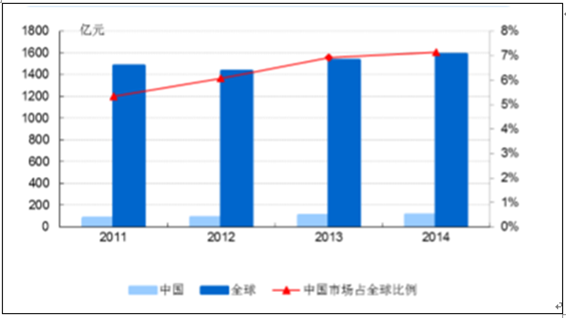

配套电子化学材料行业需求持续增长,且存在较大进口替代空间。

全球和国内半导体产业市场规模

数据来源:公开数据整理

全球和国内半导体用电子材料市场规模

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国半导体器件和集成电路专用设备市场研究及发展趋势研究报告》

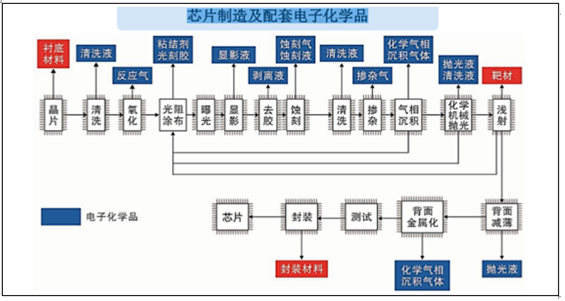

二、半导体制造流程及化学品主要分类

在完整的半导体生产工艺中,电子化学品使用频率高且涉及的品种很多,以集 成电路为例,从硅片作为衬底开始,一直到形成芯片,几乎每步工序都需要电 子化学品 包括清洗液、反应气、粘结胶、光刻胶、显影液、剥离液、蚀刻气、蚀刻液、 清洗液、掺杂气、化学气相沉积气体、抛光液清洗液、靶材、抛光液、化学气 相沉积气体、封装材料等。

芯片制造及配套电子化学品

数据来源:公开数据整理

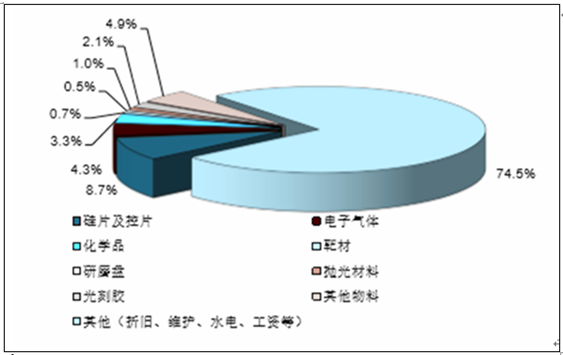

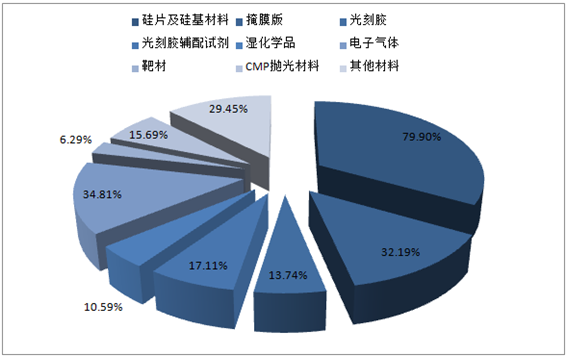

电子化学品分类及成本占比

按照电子化学品在半导体工艺流程的应用领域和要求,主要可分为硅片和硅基 材料、湿化学品、光刻胶及辅料、CMP抛光液、特种气体、高纯化学品等, 这些产品占半导体用电子化学品全部市场的80%以上。

8英寸硅片制造成本拆分

数据来源:公开数据整理

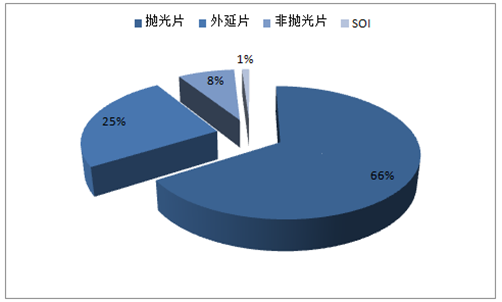

硅片制造用电子化学品份额

数据来源:公开数据整理

主流12英寸大硅片国内有望明年达产

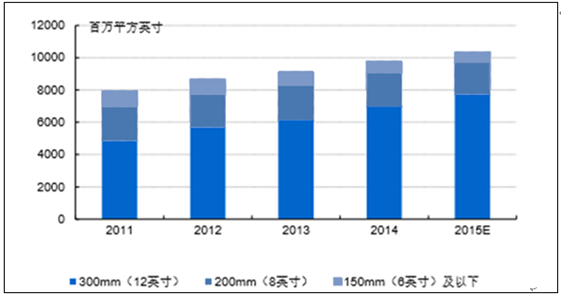

硅片主要可分为大硅片(18英寸,12英寸,8英寸)和小硅片(6英寸以下) ;目前12英寸硅片是主流,而6英寸以下的硅片正逐渐淘汰。

Shin Etsu、Sumco、Siltronic、MEMC、LG silltron和SAS等6大公司控制着 全球绝大部分半导体硅片市场。而我国现有的硅片产能主要在小硅片方面,8 英寸以上硅片主要还是依靠进口,尤其是12英寸硅片完全依靠进口。 重点关注上海新阳,其参股38%的上海新昇投资18亿的12英寸硅片技术研发 和产业化项目,有望2017年达产,达产后将填补国内半导体产业链缺失的重 要一环。

不同工艺硅片市场占比

数据来源:公开数据整理

全球不同尺寸硅片出货面积

数据来源:公开数据整理

湿电子化学品

欧美、日本的湿电子化学品厂商:巴斯夫、霍尼韦尔、三菱化学、住友化学等 技术优势明显,把控着大部分的湿电子化学品高端市场。我国半导体用湿电子化学品在低端领域且已占据一定的市场份额,但在高端领 域,依然存在很大的去进口化空间,也是未来国内企业大力发展的目标市场。 线宽大于1.2μm的工艺,纯度达到SEMI提出的C1标准即可,线宽工艺提高到 0.09~0.2μm时,必须达到C12的标准,其金属杂质含量比C1标准减少近100 倍,粒径和颗粒个数指标要求也是大幅提升。国内只有少数企业可生产C7标 准的湿电子化学品,C12及以上品质是未来目标,进口替代空间广阔。 重点关注:上海新阳、飞凯材料、光华科技、西陇科学、巨化股份

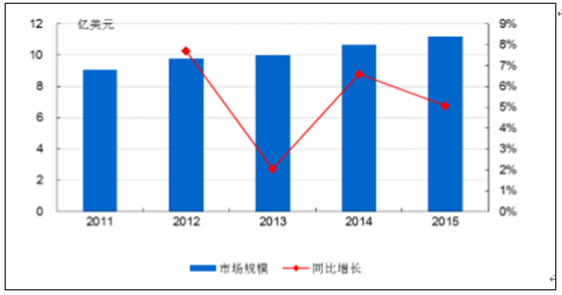

全球半导体用湿电子化学品市场规模

数据来源:公开数据整理

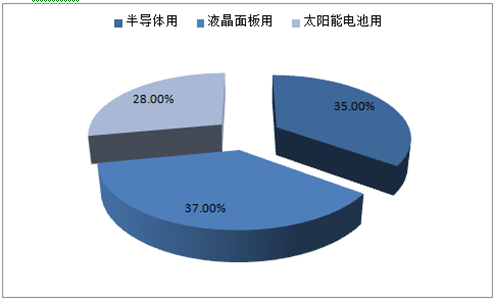

国内湿电子化学品市场构成

数据来源:公开数据整理

友情链接:全国互联网安全管理服务平台 | 工信和信息化部政务服务平台 |

版权所有:Copyright © 2010-2024文山意德电子科技有限公司(信息部) 备案号:滇ICP备20006267号